Räntekorridor

I en räntekorridor fastställs en övre och en lägre gräns för räntan. Räntan får röra sig mellan dem.

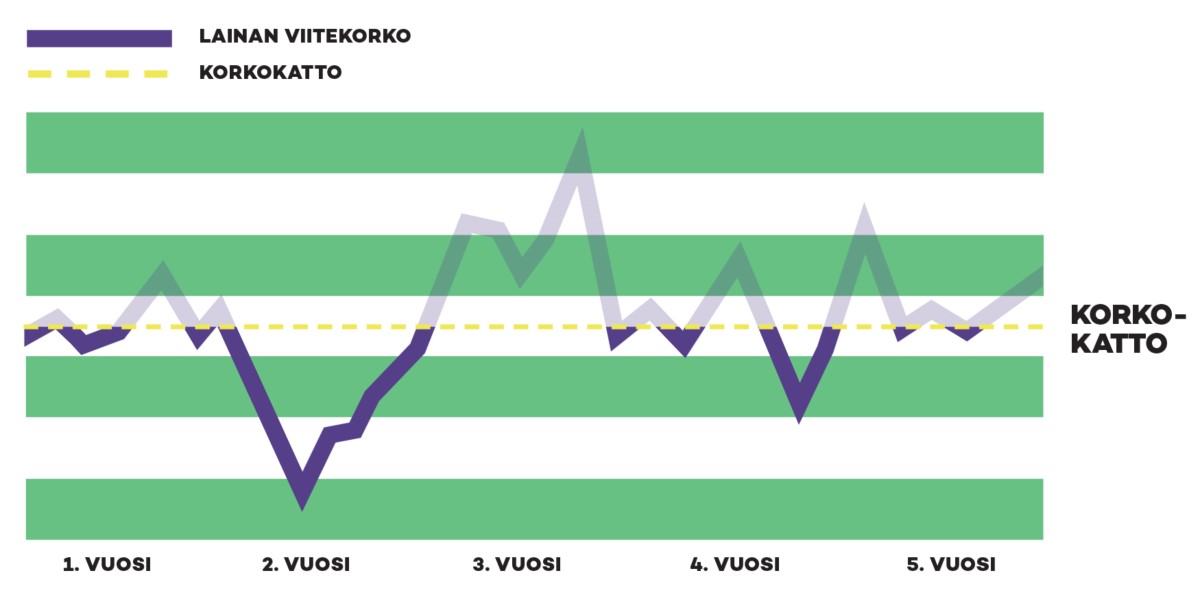

Räntetaket är ett överenskommet tak för lånets referensränta. Räntan som kunden betalar stiger inte trots att referensräntan kan stiga. Räntetaket fungerar precis som en försäkring för låntagaren.

Räntetaket och giltighetstiden för det avtalas alltid mellan banken och kunden. Vid låneförhandlingen avtalar man om en övre gräns för räntan, men ingen nedre gräns. Med andra ord kan du både dra nytta av låga räntor och skydda dig mot räntehöjningar.

Utöver en övre gräns för räntorna avtalar man också om giltighetstid för räntetaket: 3, 5, 7 eller 10 år. Avgiften för räntetaket betalas i regel som en del av lånets marginal, men du kan också ta ett räntetak på 5 år för en engångsavgift. Storleken på räntetaket påverkas av situationen på räntemarknaden, räntetakets nivå och räntetakets giltighetstid.

Observera att du inte behöver ta räntetak för hela lånet. Du kan ränteskydda till exempel halva lånet.