Räntekat

Räntetak innebär en övre gräns som avtalas separat. Räntan på ett lån med rörlig ränta kan stiga till högst det taket.

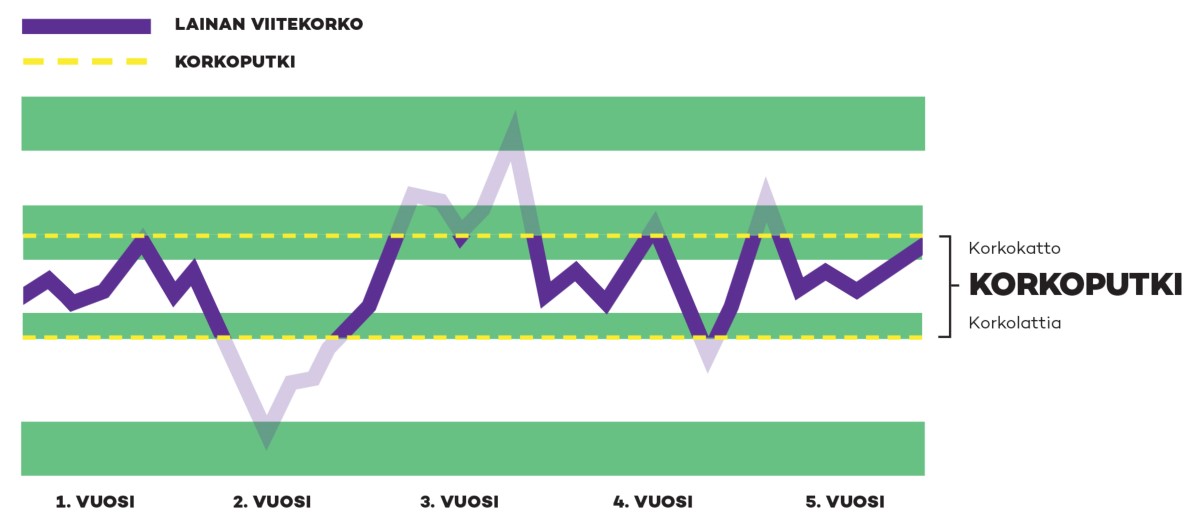

I en räntekorridor fastställs en övre och en nedre gräns för räntorna på ett bolån. Räntan får inte stiga eller sjunka över eller under gränsen. Gränserna bildar en korridor där räntan får röra sig fritt. Gränserna för räntan avtalas alltid mellan banken och kunden.

Utöver övre och undre gräns för räntekorridoren, dvs. räntetak och räntegolv, avtalas det om giltighetstid för korridoren: 3, 5, 7 eller 10 år.

Observera att du inte behöver ta en räntekorridor för hela lånet. Om du vill kan du ränteskydda endast halva lånet och ta rörlig referensränta eller fast ränta på resten.

”För närvarande är det fördelaktig att skydda sig mot stigande räntor jämfört med att göra det när räntorna redan har börjat stiga. Man kan jämföra situationen med att börja fråga om brandförsäkring när det redan brinner i knutarna.”

- Timo Hulkko, direktör, POP Bankgruppen